Oplossingen

DB INVESTMENT LOAN

Een zwembad in uw achtertuin, een classic car in uw garage of een villa in de Algarve? Wat er ook op uw verlanglijstje staat: die dromen en plannen kunt u wellicht makkelijker en sneller afvinken dan u verwacht. Dankzij de huidige lage rentes is geld lenen uitzonderlijk aantrekkelijk. En waarschijnlijk interessanter dan uw beleggingen te verkopen …

Hard werken, verstandige keuzes maken en weloverwogen risico’s nemen. Wellicht heeft u op die manier al heel wat in het leven bereikt. En acht u vandaag de tijd misschien rijp om uzelf of uw gezin voor die inspanningen te belonen. Een zeiljacht om tot rust te komen op het water? Een tweede verblijf in een godvergeten dorp, of een penthouse met uitzicht op de skyline van een stad? De sportwagen die altijd utopisch leek, of de oldtimer waar u zich als kind al aan vergaapte? Waarom niet.

Bij de huidige lage rente is lenen interessant

Om uw droom te bekostigen is het goed om te weten dat er meer mogelijk is dan alleen maar een klassieke (hypothecaire) lening. Zeker indien u over een beleggingsportefeuille beschikt. Stel dat u de aankoop zelf wil financieren, dan moet u misschien een deel van uw effectenportefeuille van de hand doen. Door de extreem lage rente is het mogelijk dat u de kostprijs van een lening (gedeeltelijk) kan dekken met het potentieel rendement uit uw beleggingsportefeuille.

Effectenrekening als onderpand

Met een DB Investment Loan (1) kunt u uw aankoop bekostigen én tegelijk uw beleggingen behouden. Het volledige bedrag dat u leent (zie kader: Hoe waarderen we uw beleggingen) is met een DB Investment Loan namelijk gedekt door uw effectenrekening. Het kan gaan om obligaties, beleggingsfondsen, aandelen en gestructureerde producten (verhandelbare schuldinstrumenten), maar ook liquiditeiten. Uw effectenrekening (en dus niet het tweede verblijf, de wagen, de boot …) is met andere woorden het onderpand van de lening. Op die manier hoeft u uw beleggingen niet te verkopen en ook geen jaren te sparen of te wachten om uw droom te realiseren.

De voordelen op een rij

1 - Lagere rente, minder kosten

Als u alle aspecten in rekening brengt is een DB Investment Loan meestal voordeliger dan een hypothecaire lening of persoonlijke lening. Eerst en vooral ligt de rente een stuk lager. Ten tweede kunt u heel wat kosten besparen. Heeft u bijvoorbeeld vastgoedplannen, dan hoeft u in tegenstelling tot een hypothecair krediet niet langs te gaan bij de notaris voor het financiële luik. U dient geen schuldsaldoverzekering af te sluiten en u ontsnapt aan allerhande verplichtingen die klassieke banken u kunnen opleggen (aankoop brandverzekering, verplicht storten van inkomen …). Voor een DB Investment Loan betaalt u bovendien geen jaarlijkse beheers provisie; enkel een eenmalige dossierkost van 200 euro.

2 - U behoudt uw beleggingen

U bewaart uw effectenportefeuille en daarmee ook de potentiële rendementen die uw portefeuille genereert. Technisch gezien is de effectenrekening die in pand genomen wordt geblokkeerd tijdens de duur van uw krediet, maar dit houdt u helemaal niet tegen om bepaalde effecten tussentijds te kopen of te verkopen. Dat kan steeds na goed keuring van de bank, rekening houdend met de transmissie- en uitvoeringstermijnen van de aan- en verkooporders. Dagelijks wordt het onderpand – en dus de kredietwaardering toegeëigend aan uw portefeuille – automatisch herberekend (zie kader). In uw Online Banking behoudt u bovendien 24/7 het overzicht over al uw beleggingen die in onderpand zijn.

3 - Verschillende doeleinden mogelijk

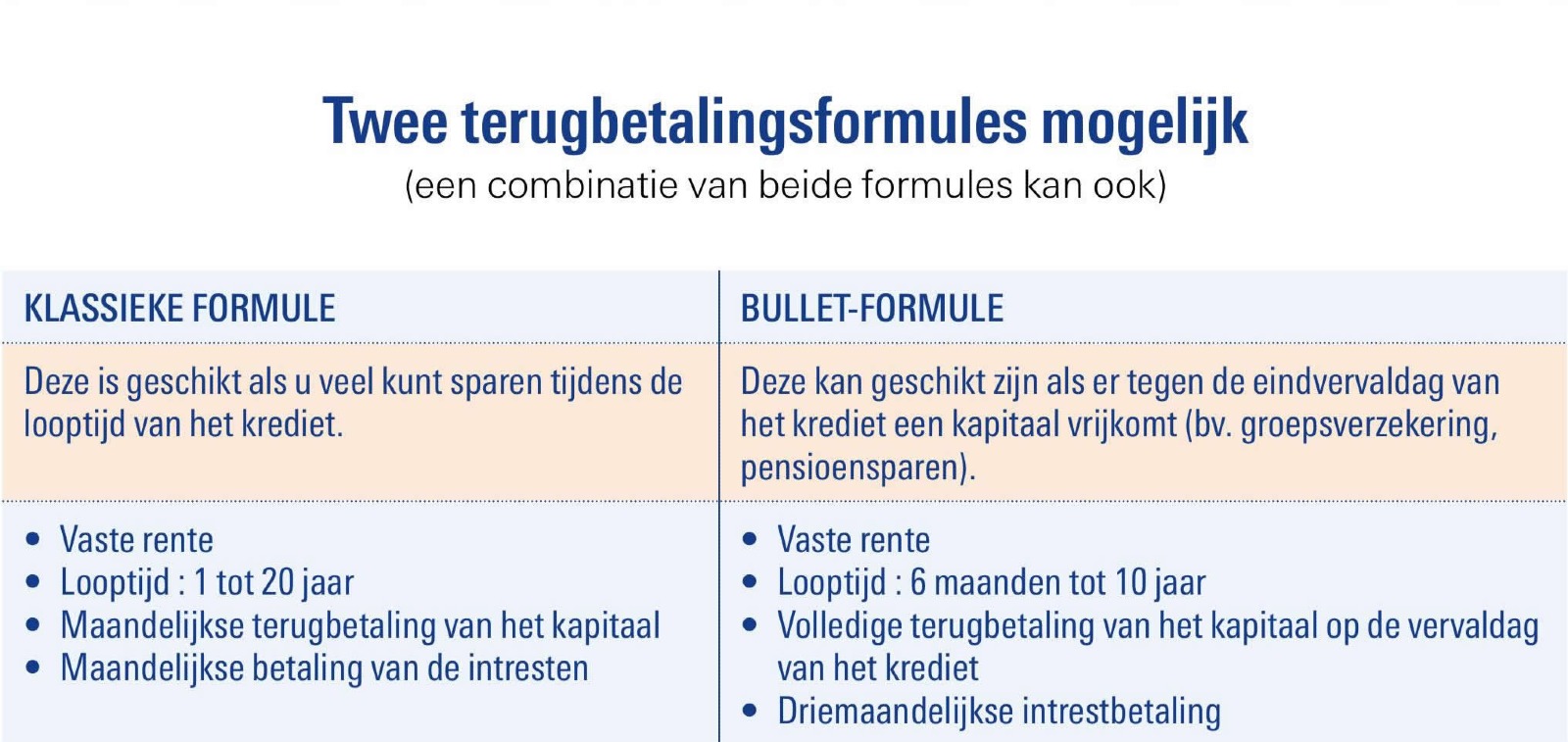

Een appartement aan zee, een studentenhuis in de stad, een tweede verblijf in het zuiden van Europa, de uitbreiding van uw zaak, een opslagloods op een industrieterrein: alle soorten vastgoed komen in aanmerking voor een DB Investment Loan. U kunt een DB Investment Loan echter ook gebruiken voor renovatiewerken aan uw eigen woning. Maar ook de aankoop van een oldtimer, een tweede wagen, een kunstwerk, een boot, een overbruggingskrediet of de betaling

4 - Lage drempels

Een DB Investment Loan is toegankelijk vanaf een kredietwaardering van 50.000 euro (dat betekent dat de actuele waarde van uw portefeuille hoger dient te zijn). Op die manier kunt u ook kleinere (renovatie)projecten finan cieren, zoals de aankoop van een nieuwe keuken en badkamer. Lenen kan vanaf een bedrag van 50.000 euro. De rente is steeds vast voor de looptijd van de lening.

Hoe waarderen we uw beleggingen?

De kredietspecialisten van Deutsche Bank analyseren elke lijn van uw effectenrekening op grond van de waarde van de portefeuille, type belegging, resterende looptijd, valuta, volatiliteit, liquiditeit, rating enz. Daarna bepalen ze een pandwaarde die overeenstemt met het maximale kredietbedrag dat u kan lenen. Een goede indicatie is: hoe defensiever uw beleggingen, hoe hoger de waardering zal zijn. Kwaliteitsobligaties krijgen doorgaans de hoogste waardering, gevolgd door fondsen, en tot slot aandelen.

(1) De DB Investment Loan met onroerende bestemming is een kredietovereenkomst onderworpen aan de bepalingen van het Boek VII van het Wetboek Economisch Recht met betrekking tot het hypothecair krediet. Indien het krediet een roerende bestemming heeft of renovatiewerken financiert, is de DB Investment Loan een lening op afbetaling onderworpen aan de bepalingen van het Boek VII van het Wetboek Economisch Recht met betrekking tot het consumentenkrediet. Onder voorbehoud van aanvaarding van uw dossier en de naleving van bepaalde bijzondere voorwaarden, zoals de analyse van de solvabiliteit van de aanvrager, de minimumwaarde van de inpandgeving van de effectenportefeuille en de looptijd van het krediet of het doel van het krediet.

Let op, geld lenen kost ook geld